ポイントで運用するから、税金はかからないと思っていたけど。

カクカク

カクカク

マルマル

マルマル

ポイント運用はポイントで利益をもらうから一時所得になるよ。

税金の違いや非課税枠についても説明して行くね。

ポイント投資の税金は「ポイントを現金化して運用する」ため、通常の投資信託と同じように分離課税となります。

ポイントをポイントのまま運用し、利益もポイントでもらう「ポイント運用」は、一時所得となります。

このページではポイント投資とポイント運用の税金について詳しく紹介して行きます。

目次 (クリックすると項目にジャンプします)

ポイント投資の税金は儲かったら課税になる

| 含み益 | 分配金 | 譲渡益 | |

|---|---|---|---|

| 税金 | かからない | かかる | かかる |

ポイント投資の税金は「分配金」や「譲渡益」など、実際に利益が振り込まれたら課税対象となります。

まだ決済していない「含み益」は税金の対象にはなりません。

「株式投資」でポイント投資をしている人は「配当金」や「確定させた運用益」は税金の対象となります。

参照:

分配金│初めてでもわかりやすい用語集│SMBC日興証券

譲渡益課税│初めてでもわかりやすい用語集│SMBC日興証券

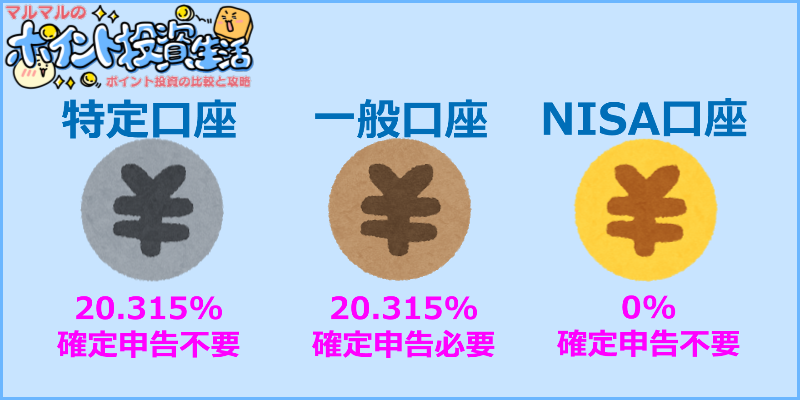

ポイント投資の税金 課税と非課税

| 特定口座 | 一般口座 | NISA口座 | |

|---|---|---|---|

| 税金 | 20.315% | 20.315% | 0%(非課税) |

| 確定申告 | 必要なし(源泉徴収ありの場合) | 必要あり | 必要なし |

参照:松井証券 一般口座・特定口座・NISA口座の違いを教えてください。

ポイント投資は「特定口座」や「一般口座」、「NISA口座」に分かれます。

(ポイント投資は、この3つの口座タイプに分かれます。ポイント運用は口座タイプはありません)

NISA口座は年間120万円の投資額まで非課税、積立NISAは年間40万円の投資額まで非課税になります。

その他は、一律20.315%が課税対象になるので、利益が出れば、利益に20.315%をかけた金額を納税する必要があります。

確定申告については、「特定口座の源泉徴収あり」を選択した人は、確定申告をする必要がなく、証券会社が代わりに行ってくれます。

「特定口座の源泉徴収なし」や「一般口座」を選択した人は、年間の利益が出れば確定申告をする必要があります。

ポイント投資 税金 ポイント投資とポイント運用

| ポイント投資 | ポイント運用 | |

|---|---|---|

| 所得の種類 | 分離課税 | 一時所得 |

| 控除額 | なし | 50万円 |

| 申告不要金額 | 20万円 | 20万円(50万円と合わせて70万円までは申告不要) |

| 税率 | 20.315% | (所得金額-50万円)×2分の1の所得税 |

ポイント投資とポイント運用は非常に似ていますが、「現金で運用するかポイントで運用するか」で税金の種類が変わってきます。

現金で運用して現金で利益をもらう「ポイント投資」は、投資信託と同じように源泉分離課税となります。

ポイントで運用して利益もポイントでもらう「ポイント運用」は一時所得の対象となり、控除額が年間50万円付きます。

控除額50万円は「50万円の利益までは税金がかからない非課税」となるので、50万円を超えたら税金がかかります。

20万円は申告不要金額となり、「実際は税金かかるけど、少額だから申請しなくて良いよ」という金額となります。

普段から確定申告をしている人は、申告不要金額20万円でも税金を納める必要がありますが、普段、確定申告をしていない人は税金がかかりません。

一般的にはポイント投資が「20万円までは申告不要」、ポイント運用は「50万円 + 20万円 = 70万円までは申告不要」と覚えておきましょう。

ポイント投資とポイント運用の税金の違い

| 年間利益額 | ポイント投資 | ポイント運用 |

|---|---|---|

| 100万円 | 20.315万円 | 1.25万円 |

| 200万円 | 40.63万円 | 3.75万円 |

| 300万円 | 60.945万円 | 6.25万円 |

| 500万円 | 101.575万円 | 22.5万円 |

ポイント投資とポイント運用の税金を比較すると、ポイント運用の方が圧倒的に税金が安くなります。

ポイント運用は、現金で運用したのと同じ税率がかかりますが、ポイント運用は控除金額50万円付いた上に、通常の所得の半分が税金の対象となります。

税金のことだけを考えるとポイント投資よりもポイント運用の方がお得です。

50万円の控除額も付くので、少額であればポイント運用の方がおすすめです。

ポイント投資の確定申告

| 特定口座(源泉徴収あり) | 特定口座(源泉徴収なし) | 一般口座 | NISA口座 | |

|---|---|---|---|---|

| 確定申告 | 必要なし | 必要あり | 必要あり | 必要なし |

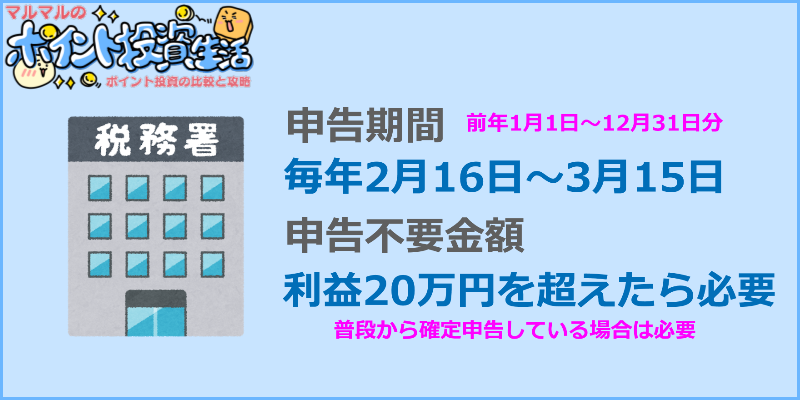

ポイント投資の確定申告は、毎年1月1日~12月31日までの売上や利益を、翌年2月16日~3月15日の確定申告する必要があります。

確定申告の対象者は「年間20万円以上の利益を出した人」となり、経費を引いて20万円未満になれば申告の必要はありません。

「特定口座の源泉徴収あり」の人や「NISA口座」の人は確定申告の必要はありません。

楽天証券で確定申告について詳しい動画がありましたので、参考にしてください。

- 申告不要の場合でも、確定申告すると「損益通算」や「繰越控除」が受けられる

- 20万円以下の申告不要の条件

「特定口座の源泉徴収あり」の人でも、複数の証券会社を使っていて、どこか1つでも損失が出ている場合は、確定申告して損益通算した方がお得です。

また、損失が出てしまった場合も、3年間の繰越控除があるので、確定申告すると税金を減らすことができます。

ポイント投資の税金まとめ

カクカク

マルマル

白色申告は比較的簡単だから、ぜひやってみてね。

ポイント投資の税金について紹介して来ました。

ポイント投資は「ポイントを現金化して利益も現金で受け取る」ため、投資信託と同じ20.315%となります。

一方、ポイント運用は「ポイントで運用して利益もポイントで受け取る」ので一時所得となり、税金が安くなります。

本格的に運用して行きたい人はポイント投資の方がおすすめですが、「一度試しにやってみよう」という人はポイント運用の方が、税金としても気軽に始められます。

ポイント運用は70万円まで確定申告の必要がないので、それまでは思い切ってポイント運用を楽しみましょう。